Falta pouco para o início da transição da Reforma Tributária, que começa em 1º de janeiro de 2026, e traz a obrigatoriedade do preenchimento dos novos campos relativos ao IBS e CBS para a emissão das notas fiscais

O que as empresas já estão obrigadas, em 2025, a fazer com relação à Reforma Tributária na hora de emitir a NF-e e NFC-e?

Até o fim de 2025, as empresas, independente do regime tributário, não estão obrigadas a preencher os campos relativos à Reforma Tributária na hora de preencher a NF-e e a NFC-e.

Nem as empresas do Lucro Real e Lucro Presumido são obrigadas a preencher os novos campos já em 2025?

Não. As empresas do Lucro Real e Lucro Presumido precisam saber que, em 2025, as informações de tributação relativas ao IBS, CBS e IS são opcionais e só serão validadas se os campos forem preenchidos. No entanto, a partir de 1º de janeiro de 2026, as novas regras de validação referentes a tributação do IBS e da CBS serão aplicadas.

Ou seja, as empresas do Lucro Real e Lucro Presumido só serão obrigadas a preencher os novos campos relacionados à Reforma Tributária a partir de 2026.

Quando as empresas do Simples Nacional estarão obrigadas a preencher os novos campos relativos à Reforma Tributária?

As empresas do Simples Nacional apenas estarão obrigadas ao preenchimento dos novos campos da Reforma Tributária (recolhimento do IBS e da CBS) em 2027.

Em 2026, há algum cenário que obrigue as empresas do Simples Nacional a emitirem NF-e e NFC-e com os novos campos da Reforma Tributária?

Em 2026, as empresas do Simples Nacional estão excluídas do teste das alíquotas de IBS e CBS. No entanto, é possível que essas empresas sejam obrigadas a destacar os novos tributos apenas nas notas de devolução, quando o documento original de aquisição contenha o IBS e o CBS.

Alguns Estados, como Ceará e Rondônia, já sinalizaram que exigirão o destaque dos novos tributos das empresas do Simples em operações de devolução, baseada na interpretação da atual legislação de ICMS, mas ainda não há norma específica regulamentando esse procedimento em relação ao IBS e CBS.

Como funcionará a somatória do IBS, CBS e IS no valor total da nota em 2026?

Essa também é uma questão que tem gerado muitas dúvidas para o contribuinte. E a Nota Técnica 2025 002, desde sua primeira versão, incluiu uma exceção para 2026, deixando claro para que não seja somado na totalização do item os valores relativos à IBS, CBS e IS, conforme rejeição 1105. Desta forma, não deve compor o total da nota fiscal.

Sistema foi totalmente remodelado para oferecer mais segurança, controle e transparência

A partir de 5 de dezembro de 2025, entra em operação a nova versão do sistema de procurações eletrônicas da Receita Federal, que agora passa a se chamar Autorizações de Acesso.

A mudança vai muito além do nome: o sistema foi totalmente remodelado para oferecer mais segurança, controle e transparência nas autorizações concedidas entre contribuintes e seus representantes.

Essa atualização faz parte das ações da Receita Federal para modernizar os serviços digitais e aprimorar a experiência de uso de contribuintes e procuradores.

Principais Novidades

. Confirmação da pessoa autorizada: A autorização só vale depois que a pessoa indicada confirma que aceita ser representante.

. Interface Simples e Intuitiva: O sistema agora tem uma aparência mais moderna e amigável.

. Integração com o Portal de Serviços da Receita Federal: A integração tornará o sistema mais fácil de usar, com uma navegação mais prática e intuitiva para o usuário.

. Recursos de segurança: Inclui registro de atividades do usuário e proteção dos dados pessoais, seguindo as regras da Lei Geral de Proteção de Dados Pessoais (LGPD).

Acesso ao sistema de Autorizações de Acesso (Procuração)

Para acessar o sistema e consultar as autorizações, o usuário deverá:

Mensagens exigindo pressa e prazos de minutos são sinal de golpe: a Receita Federal nunca pede ação imediata

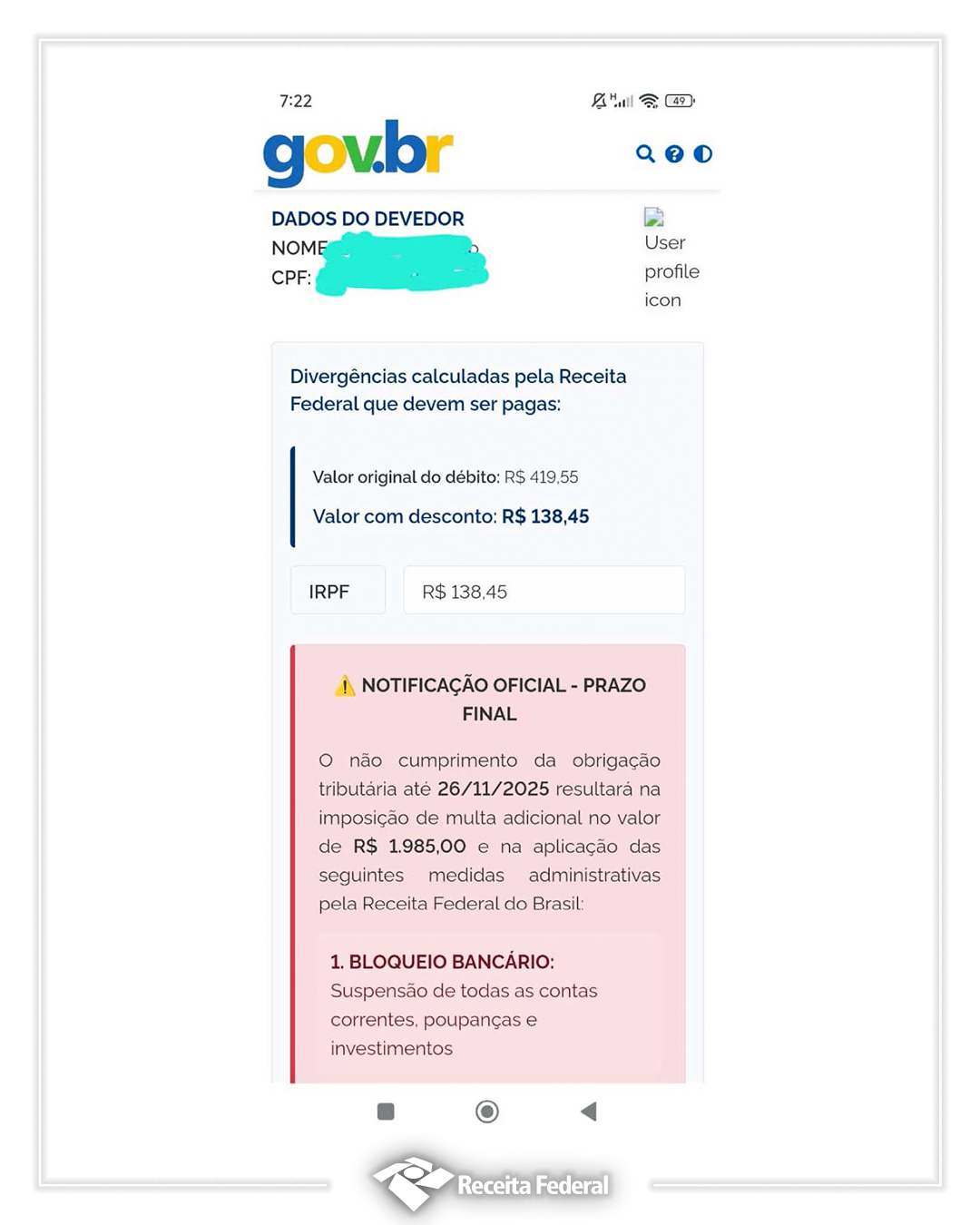

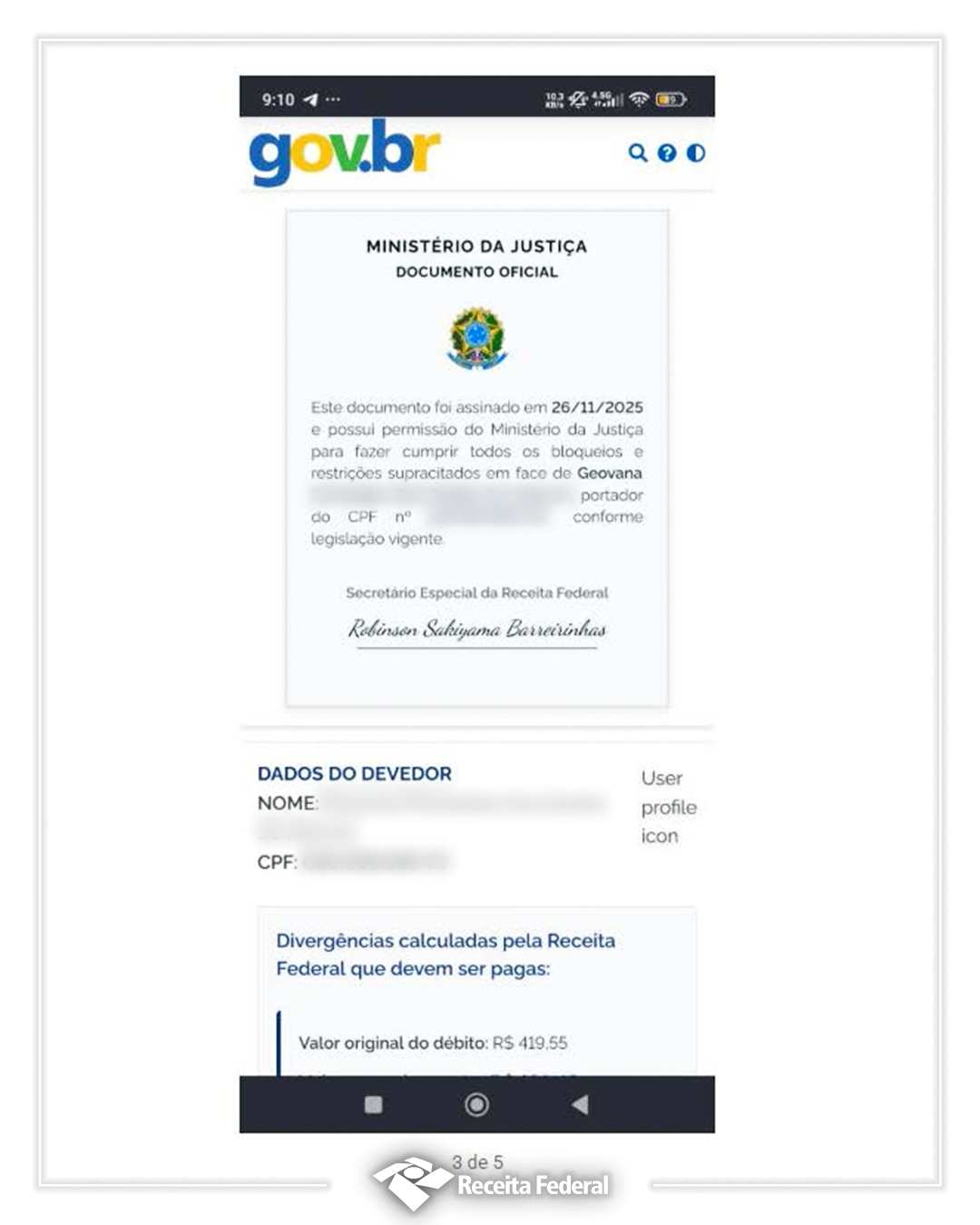

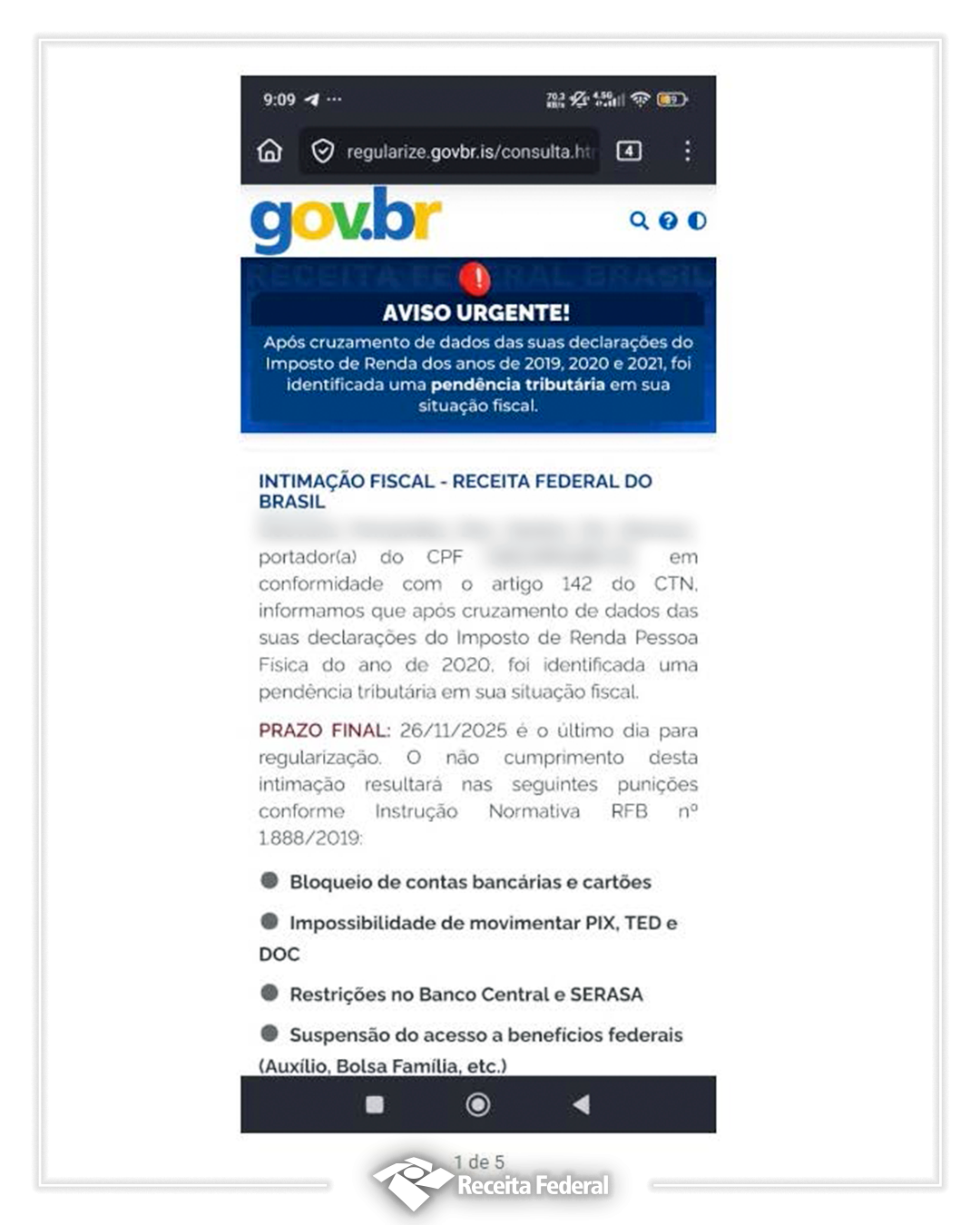

A Receita Federal alerta para uma nova modalidade de golpe que tem chegado às unidades de atendimento em diversas regiões do país. Os criminosos utilizam nome e CPF reais dos contribuintes para criar páginas falsas de cobrança que imitam o visual do gov.br e induzem ao pagamento imediato.

Urgência é sinal de golpe

Golpistas sempre criam pressa: prazos de minutos, ameaça de bloqueio do CPF ou contas bancárias e ofertas de “desconto” para pagamento imediato. Golpista fala “agora”. A Receita orienta a verificar no site oficial antes de qualquer decisão.

A Receita Federal não envia mensagens com prazos curtos, não solicita pagamentos por aplicativos e nunca exige ação imediata. Qualquer dúvida deve ser confirmada diretamente nos canais oficiais.

Sites que imitam o gov.br mas usam links estranhos são sempre falsos. Urgência é sinal de golpe.

Nome e CPF reais são usados para dar aparência de verdade

As páginas falsas exibem dados pessoais verdadeiros (nome, CPF e às vezes endereço) para aumentar a sensação de autenticidade. A Receita Federal não envia cobranças por aplicativos de mensagem nem por links externos.

Os golpistas utilizam dados verdadeiros para dar credibilidade. A Receita Federal não envia cobranças por mensagem.

Sites falsos imitam o gov.br, mas o endereço denuncia

Os fraudadores criam páginas que copiam cores, brasões e até assinaturas para se passar por órgãos públicos. No entanto, os links usados não pertencem ao domínio oficial. Sites verdadeiros terminam em gov.br; todo o resto é golpe. Para conferir pendências reais, o contribuinte deve acessar o endereço oficial digitando-o manualmente no navegador.

Informações oficiais aparecem somente no e-CAC

Problemas reais, pendências e débitos aparecem exclusivamente no e-CAC, acessado pelo site oficial da Receita Federal. O órgão não envia boletos, descontos ou links de pagamento por mensagens.

Misturar governo e empresas é estratégia de fraude. Confirme diretamente no site da Receita Federal.

A classificação fiscal das mercadorias é um dos pilares para a correta apuração de tributos e para o cumprimento das obrigações acessórias no Brasil

A classificação fiscal das mercadorias é um dos pilares para a correta apuração de tributos e para o cumprimento das obrigações acessórias no Brasil. Seu impacto é direto na rotina fiscal das empresas, especialmente no contexto da Reforma Tributária, com a ampliação das exigências relacionadas ao GTIN e a crescente importância da correta definição da CST e da classTrib nos documentos fiscais.

Isso porque a NCM, a CST (Código de Situação Tributária) e a classTrib (Classificação Tributária/Tipo de tributação do produto) formam um conjunto integrado de informações que sustentam a tributação atual — e continuarão sendo essenciais durante o período de transição para IBS e CBS e com a implementação da nova legislação.

A seguir, explicamos o que é a classificação fiscal, por que ela é tão importante e o que muda a partir de agora. Confira!

O que é classificação fiscal?

Classificação fiscal — também chamada de classificação fiscal de mercadorias — é o processo de identificar e atribuir a cada produto um código numérico padronizado, baseado em suas características físicas e funcionais, como composição, material, finalidade de uso, estrutura ou tecnologia.

Esse código é a NCM (Nomenclatura Comum do Mercosul), formada por oito dígitos, derivada do Sistema Harmonizado (SH), padrão internacional administrado pela Organização Mundial das Alfândegas.

Como funciona a classificação fiscal?

A classificação fiscal funciona como um processo de análise técnica do produto. Para definir a NCM correta, o contribuinte precisa verificar características como composição, material, forma de fabricação, uso e tecnologia envolvida.

Com base nessas informações, compara o produto com as regras e notas explicativas do Sistema Harmonizado, que organizam milhares de mercadorias em capítulos, posições e subposições.

A partir dessa análise, atribui-se o código de oito dígitos que mais representa o item. Esse código será usado em todas as operações fiscais — compra, venda, importação, exportação e emissão de notas fiscais.

Em resumo: a classificação fiscal transforma as características do produto em um código padronizado que orienta toda a tributação.

Por que a classificação fiscal é tão importante?

A correta definição da NCM é essencial porque ela determina:

Tributos aplicáveis: A NCM orienta o cálculo de Imposto de Importação, IPI, PIS, COFINS e ICMS, além das próximas alíquotas do IBS e da CBS.

Tratamento aduaneiro e estatístico: Permite o controle de importações e exportações pela Receita Federal.

Controle de órgãos anuentes: Mostra se o produto exige licenças ou fiscalização de órgãos como Anvisa, Inmetro ou Vigiagro.

Regularidade fiscal: Evita autuações, multas, retenções de mercadorias e custos decorrentes de classificações incorretas.

A responsabilidade pela correta classificação é sempre do contribuinte, que deve conhecer as características do produto e as regras do Sistema Harmonizado. Em caso de divergências ou dúvidas, é possível realizar consulta formal à Receita Federal.

A importância da CST e da classTrib neste processo

A classificação correta da CST e da classTrib ganha ainda mais relevância com a Reforma Tributária.

A CST identifica o tratamento fiscal aplicado à operação — como isenção, tributação integral, substituição tributária, alíquota reduzida ou não incidência. Ela se relaciona diretamente com a NCM e garante a correta aplicação das regras tributárias.

Já a classTrib complementa a NCM e o GTIN na determinação da tributação, definindo o enquadramento específico do produto ou serviço dentro das regras vigentes. Este campo é especialmente relevante no contexto da NF-e e das novas validações.

Durante o período de transição para IBS e CBS, esses códigos continuam sendo fundamentais, pois determinam como a operação será tratada pelos sistemas fiscais, como o documento será validado e qual será a forma correta de cálculo do imposto.

Erros na CST ou na classTrib podem resultar em:

notas fiscais rejeitadas,

recolhimento incorreto de tributos,

perda de benefícios fiscais,

risco de autuações.

Portanto, manter esses códigos ajustados é indispensável para garantir conformidade e evitar inconsistências durante a implementação do novo modelo tributário.

O que muda com a Reforma Tributária?

A Reforma Tributária está trazendo uma série de novas regras relacionadas ao IBS e à CBS, e algumas delas impactam diretamente a classificação fiscal. Uma das mudanças mais relevantes envolve a obrigatoriedade do GTIN para determinados grupos de NCMs.

Esses produtos são justamente aqueles classificados em NCMs que estão submetidos às alíquotas reduzidas previstas na Lei Complementar 214/2025, que regulamenta a Reforma Tributária.

A exigência integra o Grupo IV da Nota Técnica 2021.003, versão 1.40, que trata das validações do GTIN nos documentos fiscais eletrônicos.

Quais produtos passam a exigir GTIN?

O GTIN será obrigatório para mercadorias enquadradas nos anexos da LC 214/2025 que possuem redução de alíquota do IBS e da CBS, incluindo, entre outros:

Alimentos com alíquota zero

Dispositivos médicos e de acessibilidade (redução de 60% ou 100%)

Fórmulas nutricionais e composições especiais

Produtos de higiene e limpeza consumidos por famílias de baixa renda

Insumos agropecuários

Medicamentos com alíquota zero

Hortícolas, frutas e ovos (100% de redução)

Importante: produtos emitidos por produtores primários ou que não possuem GTIN continuam dispensados, devendo constar a expressão “SEM GTIN”.

Como o GTIN deve ser informado na NF-e?

O preenchimento ocorre nos campos cEAN e cEANTrib.

Para produtos sem código de barras, informar “SEM GTIN”.

O GTIN informado é validado pelos sistemas fazendários junto ao Cadastro Centralizado de GTIN (CCG).

Quais são os impactos de um erro de classificação fiscal?

Um erro na escolha da NCM pode gerar diversos problemas fiscais e operacionais. Além disso, classificações incorretas comprometem o uso da CST e da classTrib, resultando em:

tributação errada,

rejeição de notas fiscais,

bloqueios em sistemas aduaneiros,

retenção de mercadorias,

inconsistências contábeis e fiscais,

perda de credibilidade perante clientes e fornecedores.

O custo de corrigir depois costuma ser muito maior do que o de classificar corretamente desde o início.

Qual a multa para uma classificação fiscal incorreta?

As penalidades por erro de NCM variam conforme o tipo de operação e o imposto envolvido. Em geral, a legislação prevê multas que podem chegar a valores significativos.

Em importações, por exemplo, a Receita Federal pode aplicar multa de 1% do valor aduaneiro da mercadoria, além de exigir o pagamento das diferenças de tributos e juros.

No âmbito estadual, erros de ICMS podem gerar multa sobre o valor da operação e ainda impedir o aproveitamento de créditos fiscais.

Em qualquer cenário, além das multas, a empresa fica sujeita a autuações, exigência de correção de documentos, fiscalização mais rígida e riscos de paralisação das atividades.

Ou seja: o custo de classificar errado tende a ser muito maior do que o de fazer uma revisão técnica adequada.

Por que a Reforma Tributária aumenta a importância da classificação fiscal?

A nova estrutura tributária brasileira traz um sistema mais simples, porém muito mais dependente de dados corretos, especialmente de NCM, GTIN e informações complementares que impactam as regras de redução de alíquotas.

Com isso:

Erros de classificação podem gerar pagamentos indevidos, perda de créditos e autuações.

Produtos com benefícios fiscais passam a exigir maior rigor na consistência entre NCM, GTIN e descrição.

Sistemas fiscais e cadastros internos devem ser ajustados para garantir integridade das informações.

É importante destacar, portanto, que a classificação tributária continua sendo um elemento central para a conformidade fiscal — e sua relevância cresce ainda mais com a chegada da CBS e do IBS.

Medida visa ampliar os meios de pagamentos disponíveis para o contribuinte

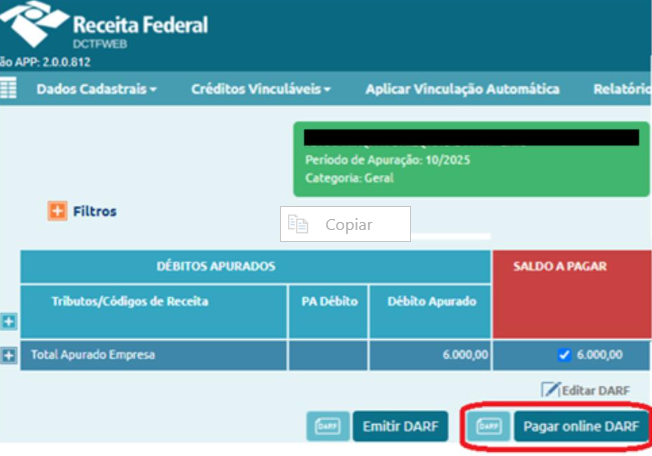

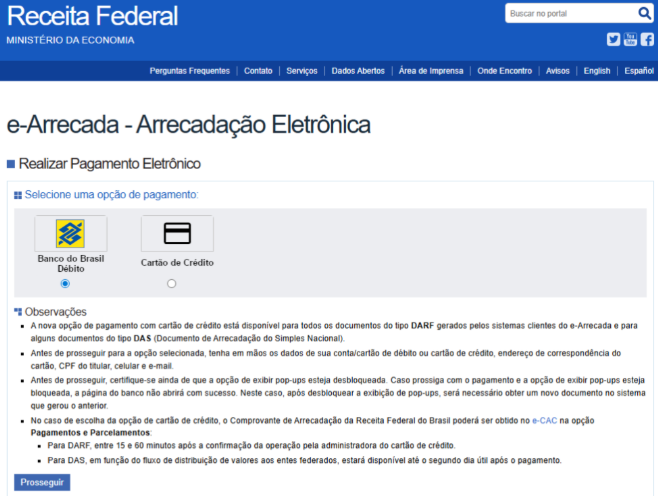

A Receita Federal disponibilizou novas formas de pagamento para os Documentos de Arrecadação de Receitas Federais (Darf) emitidos pela DCTFWeb. Desde novembro, os contribuintes já podem quitar seus Dar por meio de débito em conta no Banco do Brasil ou por cartão de crédito, proporcionando mais praticidade, agilidade e conveniência ao processo de regularização.

A nova funcionalidade já está disponível diretamente no portal da DCTFWeb, no e-CAC, nas telas em que é possível emitir o Darf, por meio da opção “Pagar online DARF”.

Veja o passo a passo para utilizar esta nova opção:

1. Acesse a DCTFWeb e selecione a opção “Pagar online DARF”, disponível em diversas telas de geração do documento, como na página de opção por quotas, por exemplo.

Escolha a forma de pagamento desejada: débito em conta do Banco do Brasil ou cartão de crédito. É importante habilitar a exibição de pop-ups no navegador.

2. Informe os dados solicitados pelo banco ou pela operadora do cartão e confirme a operação.

3. O comprovante será emitido imediatamente para pagamentos via débito em conta. Para pagamentos com cartão de crédito, o comprovante ficará disponível no portal e-CAC, na opção Pagamentos e Parcelamentos, em até 60 minutos após a confirmação.

Com essa melhoria, a Receita Federal reforça seu compromisso com a modernização dos serviços digitais, oferecendo soluções que facilitam o cumprimento das obrigações tributárias pelos contribuintes.

A nova lei de isenção do Imposto de Renda para quem ganha até R$ 5 mil por mês, sancionada na última semana, promete agitar o meio empresarial e contábil e trazer novos desafios. Então, para lhe ajudar neste processo, reunimos quatro pontos de atenção que você deve se atentar já no começo de 2026 sobre a nova lei de isenção do Imposto de Renda. Confira os detalhes a seguir.

Confira 4 pontos de atenção sobre a nova lei de isenção do Imposto de Renda

Novos cálculos já a partir de 1º de janeiro de 2026

É importante ressaltar que a Lei nº 15.270/2025 entrou em vigor na data da publicação, com efeitos a partir de 1º de janeiro de 2026. Ou seja, neste caso, não existe noventena, mas, sim, o princípio da anterioridade.

Na prática, isso significa que os sistemas de folha de pagamento já devem estar prontos com as novas regras o mais rápido possível. E é importante estar capacitado para saber fazer os novos cálculos, entender os valores de dedução, etc.

Lembrando que a lei também prevê a redução gradual para os rendimentos acima de R$ 5 mil mensais, até R$ 7.350,00.

Nova tributação mínima para altas rendas

Uma outra novidade da lei é a nova tributação mínima para altas rendas, com a instituição de uma cobrança adicional do imposto para a pessoa física cuja soma de todos os rendimentos recebidos no ano-calendário seja acima de R$ 600 mil ao ano. A cobrança será gradual, com alíquota máxima de até 10%. Aqueles que já pagam essa porcentagem ou mais do que isso não serão cobrados.

Ou seja, neste quesito, também é preciso estar preparado para entender os detalhes da mudança e as novas regras. Afinal, existe uma série de rendimentos que não entregam a base de cálculo do imposto.

Tributação de lucros e dividendos e a possível antecipação do registro

Outra questão importante da lei, será a tributação, a partir de janeiro de 2026, de lucros e dividendos superiores a R$ 50 mil, por mês, pagos por uma mesma pessoa jurídica.

E aqui está um dos principais desafios para as empresas e profissionais de contabilidade, uma vez que, geralmente, o lucro é pago somente no ano seguinte, sendo, conforme o caso, a ata da reunião ou assembleia registrada até 30 de abril. Ou seja, no fim do ano, as empresas ainda estão fechando o balanço, apurando resultados e, geralmente, em 1º de janeiro, ainda não foi apurado o resultado e tampouco aprovada sua distribuição.

Livro Caixa não tem detalhes sobre lucro

Este ponto de atenção está relacionado ao anterior, sobre a tributação de lucros e dividendos. Ocorre que a maioria das empresas não faz balanço de fim de ano. E as que fazem Livro Caixa têm um grande desafio pela frente, uma vez que não consta no documento detalhes sobre lucro. Ou seja, para atender a legislação empresarial e obter as informações sobre lucro é preciso ter o balanço e a demonstração de resultados.

Nova portaria moderniza critérios de periculosidade, reforça a transparência em laudos de SST e consolida avanços construídos em processo tripartite:

OMinistério do Trabalho e Emprego publicou, na última quarta-feira, no Diário Oficial da União, a Portaria MTE nº 2.021, de 3 de dezembro de 2025, que aprova o novo Anexo V da Norma Regulamentadora nº 16 (NR 16), voltado às atividades perigosas realizadas com motocicletas. A norma, que entra em vigor em 120 dias, marca a conclusão de um processo de construção normativa tripartite, iniciado durante a 26ª Reunião Ordinária da Comissão Tripartite Paritária Permanente (CTPP).

Histórico - O Anexo V, que trata das atividades perigosas com uso de motocicletas, foi criado pela Portaria MTE nº 1.565/2014, depois que a Lei nº 12.997/2014 incluiu esse tipo de atividade como perigosa na Consolidação das Leis do Trabalho (CLT). Na época, o texto passou por todo o processo de avaliação tripartite previsto nas regras vigentes.

Anos depois, porém, a 5ª Turma do Tribunal Regional Federal da 1ª Região anulou essa portaria, determinando que o processo fosse refeito porque alguns procedimentos não foram cumpridos. Agora, o novo anexo atualiza e reconstrói essa regulamentação, desta vez seguindo todas as etapas legais de forma completa.

Novo Marco Regulatório - O novo Anexo V da NR 16 traz regras objetivas para identificar quando o trabalho com motocicleta deve ser considerado perigoso. O documento define critérios técnicos que dão mais segurança jurídica, ampliam a proteção aos trabalhadores e orientam de forma mais clara os empregadores.

Para construir a Norma, foram feitas análises técnicas, estudos de impacto, consulta pública e debates entre governo, empregadores e trabalhadores. Esse processo tripartite reforça o caráter democrático das Normas Regulamentadoras e ajuda a garantir que as mudanças atendam às necessidades reais do mundo do trabalho.

Com a publicação do novo anexo, as empresas terão de ajustar seus procedimentos, reforçar medidas de prevenção e pagar o adicional de periculosidade sempre que as condições previstas forem identificadas. As regras mais claras também ajudam a diminuir conflitos judiciais, já que estabelecem critérios objetivos para o enquadramento da atividade como perigosa.

Transparência nos Laudos de Saúde e Segurança do Trabalho (SST) - A Portaria MTE nº 2.021/2025 também atualiza as Normas Regulamentadoras 15 e 16, garantindo que os laudos que comprovam insalubridade e periculosidade fiquem acessíveis aos trabalhadores, aos sindicatos e à Inspeção do Trabalho. Essa medida aumenta a transparência, facilita o controle social e reforça o acesso a informações importantes sobre saúde e segurança no trabalho.

Com o novo Anexo V e essas mudanças adicionais, o MTE dá mais um passo na modernização e no fortalecimento das regras de proteção para quem usa a motocicleta como ferramenta de trabalho.